【木地板網】今年上半年,定制家具行業普遍遭遇“寒冬”。

明明家裝市場有著萬億規模,為何我國的家具行業經歷了二十余年的風風雨雨,非但沒有誕生中國的宜家,反而遇到了前所未有的困境?

國泰君安輕工團隊近期發布深度研究《以史為鑒,復盤家具行業二十年變遷——家具行業復盤報告》,以定制家具企業為窗口,分析了國內家裝行業中各個參與者的歷史與現狀,看這一衣食住行中與“住”密切相關的可選消費品行業,路在何方?

家裝市場40年,行業正在發生什么?

一床一桌,兩椅兩箱,白粉刷墻,水泥地面,木制門窗,油漆飾新,或許是不少人對兒時家庭裝修的記憶。

在上個世紀80年代以前,在很多家庭里面還沒有“家裝”這一概念。不僅室內粉刷的大部分工作要通過家庭內部的勞動力自行解決,連不少家具也只能通過有手藝的長輩來制作。

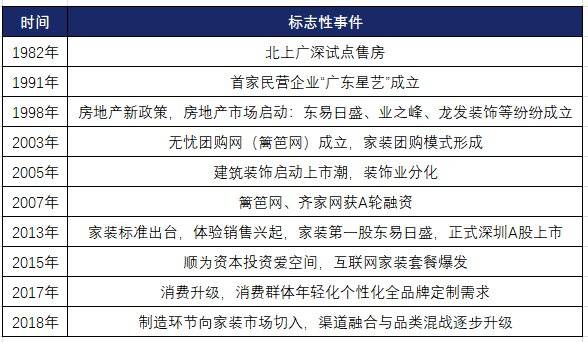

家裝這一概念真正從國內開始產生,始于1981年,國內第一家家裝公司——“深圳海外裝飾工程公司”的成立。但真正深入民心,卻是從1994年,國務院的一紙文件開始。

在《關于深化城鎮住房制度改革的決定》通知中,國家明確了住房制度由分配轉為購買,同時也確立了居住人對房屋的使用權和所有權。

對房屋所有權的“確權”在真正意義上,拉動了中國家裝行業20年的蓬勃發展。

家裝行業的發展經歷多個階段,數據來源:《關于整裝賦能平臺B2B模式構建思路》

在上個世紀八九十年代,早期的家裝風格,從包窗臺、包木門為起點,原色的木飾和鋁合金門窗是當時最時髦的裝修效果。

20世紀90年代中期裝修風格相對簡約,數據來源:房天下

彼時大量裝修隊、木工隊開始出現在馬路旁邊,但裝修手段仍然大量依賴手工操作方式。

馬路游擊隊的照片(老照片),數據來源:新浪官網

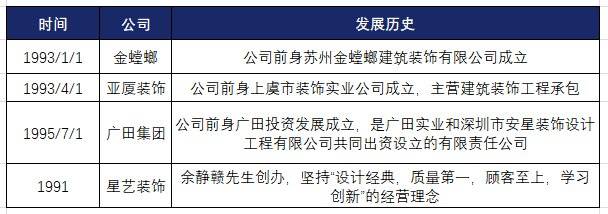

與此同時,1995年前后,一批察覺到行業機會的裝飾公司開始成立,成為國內第一代真正意義上的傳統家裝公司。

數據來源:國泰君安證券研究

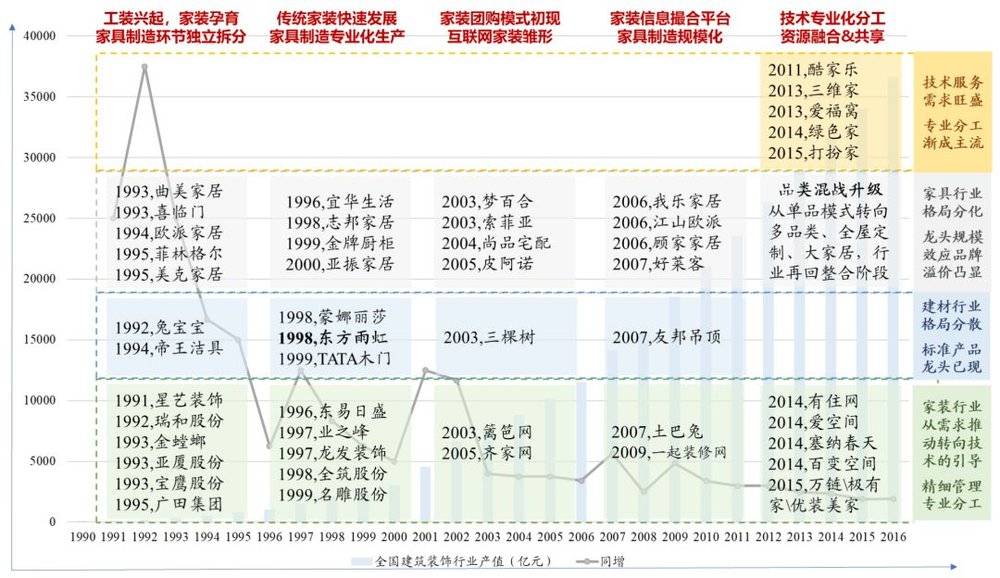

進入2000年之后,伴隨著家具主要品類的規模化生產,櫥柜、木門等組件開始不斷從行業中獨立出來,并在隨后發展為定制家具企業的雛形。

志邦家居、金牌廚柜、蒙娜麗莎、TATA木門等一批品牌成為行業龍頭。

行業內的企業不斷發展壯大,專業化誕生了細分領域的巨頭,注:上市公司標注的年份主要為股份公司成立的時間。數據來源:WIND,國泰君安證券研究

2003年起,行業龍頭開始嘗試以標準化的產品定價方式,來解決家裝行業非標準化帶來的一些問題,一體化包裝、整體包裝品牌開始登上舞臺。

家具市場的裂變,來自互聯網的沖擊

家裝行業高速發展的同時,也面臨著一些行業痼疾,費用不透明、工期延誤、增項眾多等等,一直是裝修投訴中的大頭,也是家裝行業的痛點。

互聯網家裝在此背景下應運而生。

最早的互聯網家裝行為始發于消費者在家裝論壇上發起的團購行為。

2002年,大批業主開始在“籬笆網”線上論壇中討論家裝過程中出現的問題,并進行了積極的互助式交流,建材團購小組由此產生。

早期的“籬笆快樂裝修”在線交流,主要是裝修問題互助,數據來源:www.libaclub.com

(2003年發帖)

業主的自發團購是早期線上家居的形態,數據來源:bbs.szhome.com(2003年發帖)

雖然其后也有不少建材商也抓住了這一機遇,推出了各種層出不窮的團購活動,但各種問題也接踵而至。

由于參加的業主分布在不同的小區且個體采購量很小,廠家在送貨方面很難安排,另一方面團購的品牌和產品魚龍混雜,還存在臨時增加安裝費的現象,讓不少消費者對團購失去了熱情。

為了挽回消費者信心,部分線上論壇憑借對家裝行業的深刻理解,將原先純粹的線上平臺向線下延伸,開設家居體驗館或者實體門店。

例如籬笆網從2008年轉型到線上銷售,進而延伸到線下開設落地式展廳;

齊家網在蘇州、上海建立家居體驗中心;

我愛我家從B2B轉型為B2C模式,并陸續開設上海和蘇州線下體驗中心。

另一方面,家裝行業的賽道也日漸擁擠。

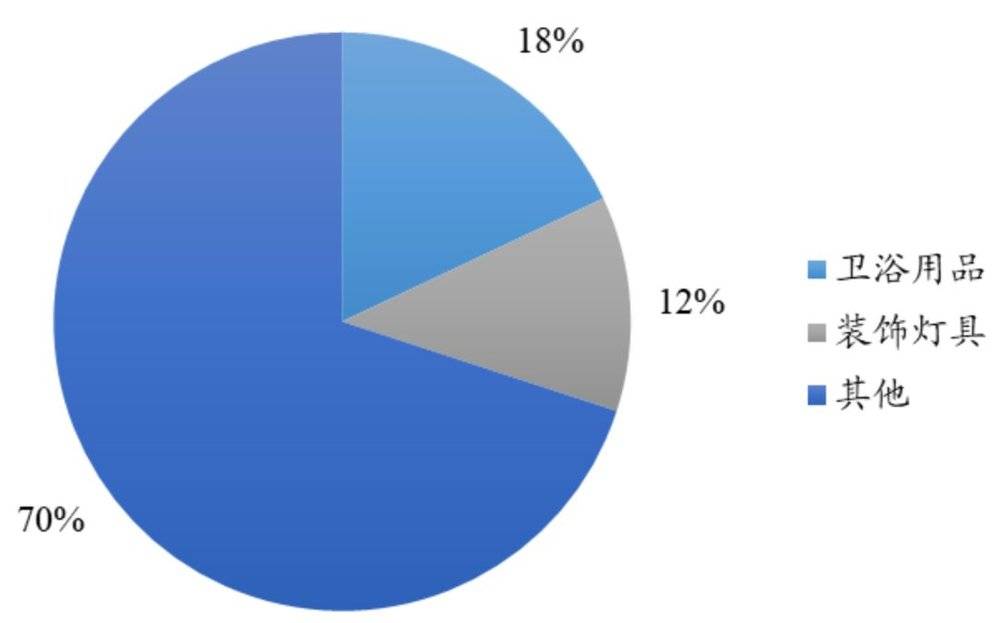

京東商城開始出售衛浴產品等家裝產品,淘寶于2010年11月成立垂直平臺家裝館,正式進軍家居建材行業。

根據淘寶的數據,2010年,家具類銷售上升的漲幅達到了120%,在具體成交品類中,標準化程度較高的衛浴用品的交易額最高,占比達到18%,其次為裝飾燈具占比為12%。

2010年淘寶家裝交易額占比最高的是衛浴,數據來源:CDSN(2010年),國泰君安證券研究

線上購買雖然實現了購買成本和配送物流的問題,但仍然沒有根本解決交付和安裝,即家裝“最后一公里”的問題。

2011年淘寶在北京推出愛蜂巢、2018年收購居然之家15%股份,進軍線下。隨后,京東與曲美家居推出“曲美京東之家”,騰訊宣布與紅星美凱龍進行合作。

線上互聯網龍頭正式涉足家裝領域,正式在線下宣戰傳統家裝O2O平臺,掀起了互聯網家裝格局的新一輪battle。

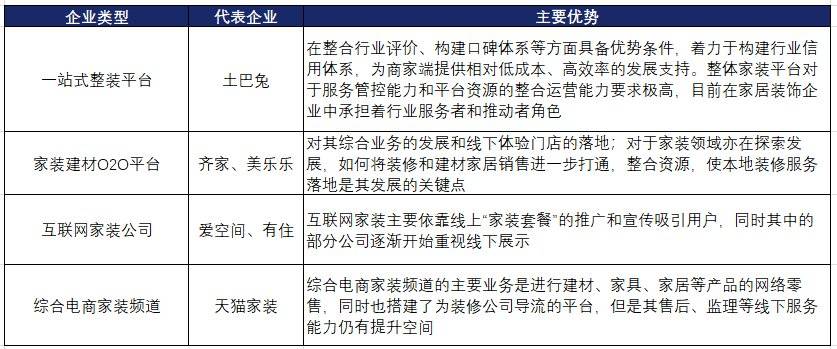

互聯網家裝模式的主要參與者分為多種類型,推動行業發展與變化,數據來源:易觀智庫,國泰君安證券研究

傳統家具vs互聯網家裝:資本市場角度看兩類公司

從市場需求來看,由于國內房地產在過去20年中持續“發光發熱”,大量新房和二手房的交易,為家裝市場帶來了巨大的市場增量。

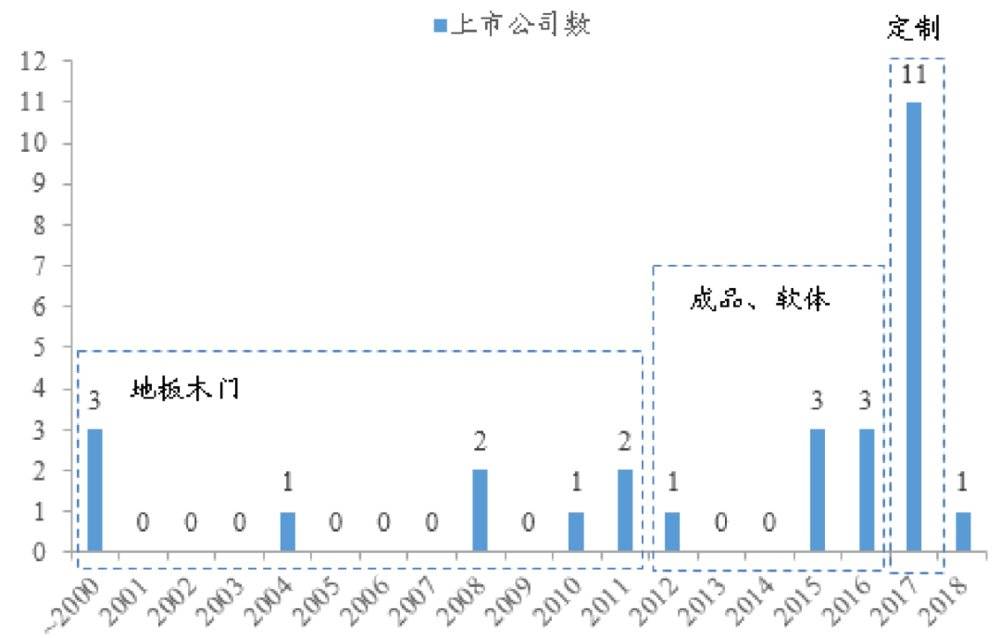

從二級市場來看,在過去20年中,家具行業中上市公司的數量較少。其中地板、木門類企業成為首先上市的拓荒者。

在1996~2008年期間,大亞圣象、威華股份、升達林業先后上市(其中升達林業于2013年起進入清潔能源領域);

2012年起,成品、軟體家具企業陸續登陸資本市場;

2017年是定制家居企業集中上市的年份,在新增的上市公司中有6家深耕定制領域。

截止到2018年12月,歸屬于申萬家具板塊共有28家公司。

2017年定制家具集中上市,但版塊每年新增公司數量仍較少,數據來源:WIND,國泰君安證券研究

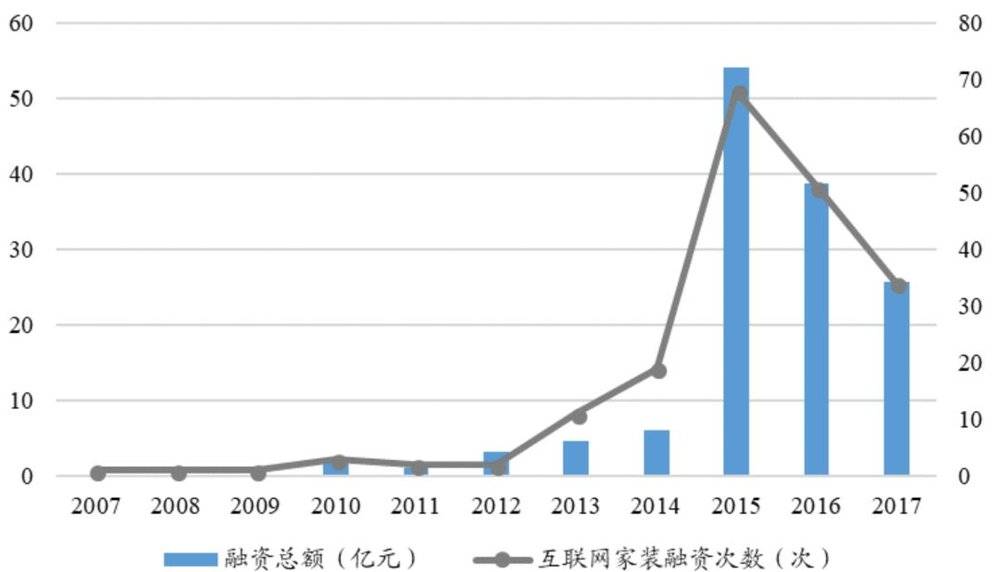

從一級市場來看,過去幾年,主要融資熱度集中在2015年后的互聯網家裝行業。

2015年行業的融資次數提升至68筆,融資總額達到54.06億元,大多數集中在天使輪和A輪相對早期的環節,相較于2014年的19筆融資、6.18億元融資總額均明顯提升。

互聯網家裝行業融資熱度在2015年集中爆發。數據來源:前瞻產業研究院,國泰君安證券研究

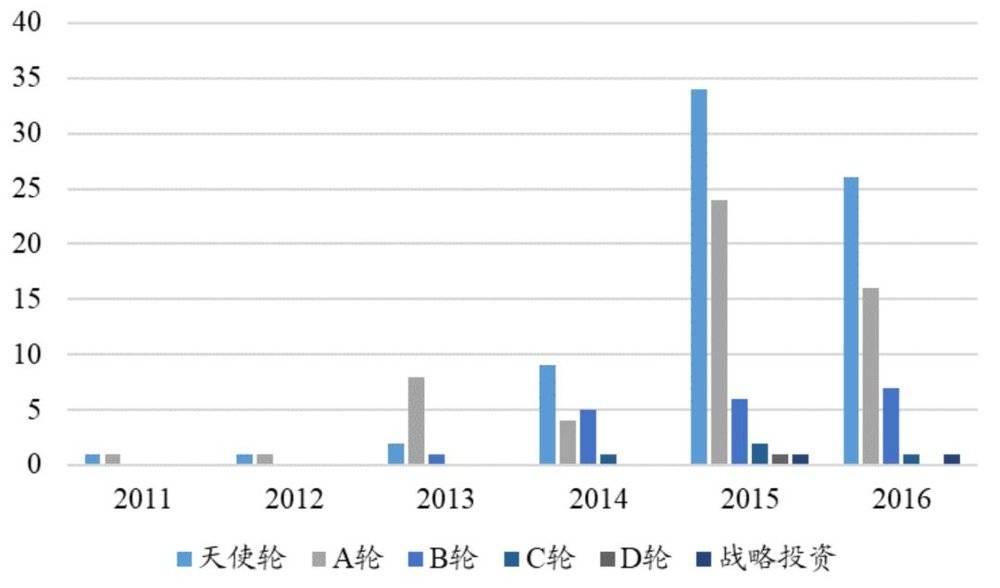

互聯網家裝融資階段集中在天使輪和A輪,數據來源:前瞻產業研究院,國泰君安證券研究

在經歷過2015年資本對互聯網家裝的狂熱追逐后,2016~2017年逐漸冷卻,從融資總額、融資次數來看均有所回落。

坐擁行業40%份額的互聯網家裝行業龍頭老大——土巴兔,曾經在去年年底向港交所提交上市申請,但最后卻不了了之。其最主要的對手,齊家網則快其一步,18年7月在港交所成功上市。

深化與合作:定制家具的未來在哪里?

尚品宅配董事長李連柱曾說過定制家具會在未來3~5年消亡,這并非危言聳聽。2018年以來,多家定制家具類公司的營收增長乏力。

對于很多制造業出身的定制家具品牌而言,如何跨界布局整裝和全屋定制,依然是未來多年內布局市場的重要一步。

分析定制家具的核心競爭力,我們認為“品牌影響力”,是互聯網整裝公司短期內難以逾越的壁壘。

目前市面上大部分整裝公司都處在發展前期,存續時間不超過5年,相較于定制企業深耕行業20年的時間所積累的品牌影響力和消費者口碑而言,還是存在短期內難以追趕的差距。

“品牌影響力”看似虛無縹緲難以量化,但這正是定制企業進軍整裝領域的有力武器。

在當下“流量為王”的發展現狀,家具龍頭企業的整裝大家居在開拓家裝合作客戶時所得到的良好反饋與積極響應均超出預期,這正是對“品牌影響力”的最好解讀。

另一方面,房地產龍頭、短租品牌等各路資本也都盯緊了這塊市場。

7月,我愛我家宣布收購互聯網家裝平臺美住網,正式入局裝修市場;碧桂園、綠地、恒大等,都在家裝領域落下棋子。

萬科與鏈家合作成立萬鏈,迅速入駐各大城市;

碧桂園旗下的橙家,更是有著“再造一個碧桂園”的目標;

至于恒大,通過與知名家居企業合作,大力推廣“拎包入住”的精裝房。

未來,如何通過和具有客流優勢的家裝公司、地產龍頭、短租品牌強強聯合,通過疊加合作伙伴的流量,輔以定制企業的品牌影響力,去充分提高客單價與客戶轉化率,實現雙方市場份額的提升,是定制家具企業需要去認真思考的問題。

我們認為,品類齊全、品牌議價能力強的定制家具品牌,會迎來新一輪的向好行情。

本文來自微信公眾號:國泰君安證券研究(ID:gtjaresearch),作者:國泰君安輕工團隊

凡未注明”稿件來源“的內容均為轉載,本網轉載出于傳遞更多信息的目的;如轉載稿涉及版權問題,請作者聯系我們,同時對于用戶評論等信息,本網并不意味著贊同其觀點或證實其內容的真實性;

轉載本站原創文件請注明來源:木地板網及zgmdbw.com2019年上半年,紅星美凱龍實現營業收入77.57億元,同比增長21.70%,扣除非經常性損益的凈利潤為17.13億元,同比增長6.08%。

|

微信公眾號掃描左側二維碼,關注木地板網官方微信公眾號,實時掌握最新地板資訊。 |

|

官方新浪微博掃描左側二維碼,關注木地板網官方微博,實時互動。 |