【木地板網(wǎng)】趁著今年家居行業(yè)洶涌的上市潮,國內(nèi)地板生產(chǎn)商——書香門地集團(tuán)股份有限公司也在近日向上交所遞交了招股書。

不過樓市資本論注意到,與其他企業(yè)的規(guī)模競(jìng)速不同,書香門地更像是因?qū)€協(xié)議才急于上市。

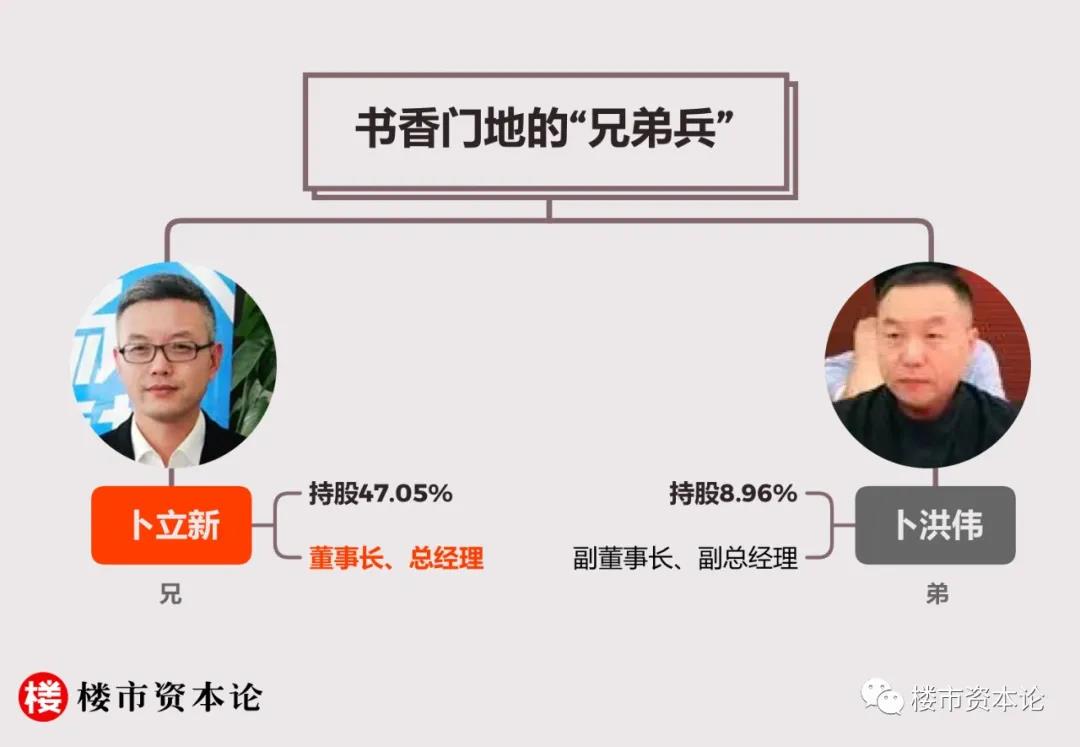

若不能在今年年底前完成首次公開發(fā)行股票并上市,書香門地和實(shí)控人卜氏兄弟(兄:書香門第董事長及總經(jīng)理卜立新;弟:書香門第副董事長及副總經(jīng)理卜洪偉)將面臨堪稱苛刻的股權(quán)回購壓力。

左:卜立新 右:卜洪偉

然而面對(duì)大量應(yīng)收款積壓、和遠(yuǎn)高于同業(yè)的負(fù)債率,背負(fù)億元對(duì)賭的書香門地(根據(jù)對(duì)賭協(xié)議公司如未能IPO,則至少向投資人支付10272.13萬元回購股權(quán)),想得到市場(chǎng)認(rèn)可順利IPO并不容易。

畢竟,資本市場(chǎng)角逐殘酷,攤開的業(yè)績隨時(shí)考驗(yàn)著企業(yè)的耐久力。

PART 01

“打仗”親兄弟

俗話說得好,“上陣父子兵,打仗親兄弟。”在書香門地的發(fā)展中,親兄弟卜立新和卜洪偉的默契攜手,顯然不可缺少。樓市資本論了解到,書香門地由兩兄弟正式創(chuàng)立于2005年,主要從事木地板業(yè)務(wù),產(chǎn)品包括實(shí)木復(fù)合地板、強(qiáng)化復(fù)合地板等。招股書顯示,卜立新直接或間接控制公司47.05%的股份,并擔(dān)任董事長、總經(jīng)理;其弟卜洪偉持有8.96%股份,并擔(dān)任副董事長、副總經(jīng)理。兩兄弟合計(jì)控制發(fā)行人56.01%的股份。

因而若想解讀書香門地的發(fā)展,卜氏兄弟尤其是卜立新的性格經(jīng)歷可作參考。雖然書香門地總部在上海,但卜立新卻是不折不扣的東北人,1971年3月他出生于遼寧省阜新市一個(gè)名為彰武的小縣城。按照中國傳統(tǒng)命理學(xué)來看,1971年生人乃屬辛亥豬,與人和善,事業(yè)上則銳意殺伐,全身心投入工作之中;這也在卜立新的人生中得以印證。從小聽著《岳飛傳》、《楊家將》長大的卜立新,小學(xué)數(shù)學(xué)課就敢于反駁老師,展露出決斷的一面。自1994年畢業(yè)以后,卜立新先是進(jìn)入了中外合資企業(yè)瑞安集團(tuán),從事木地板營銷;隨后又在1998年來到了新加坡SMI集團(tuán),繼續(xù)從事木制品營銷。尤其是在SMI集團(tuán)的經(jīng)歷,外企的運(yùn)營模式、商業(yè)規(guī)劃、市場(chǎng)戰(zhàn)略等商業(yè)打法,對(duì)卜立新來說是一個(gè)巨大的沖擊;也是在這段工作期間,卜氏兄弟開始了自己創(chuàng)業(yè),有了想打造自身品牌的想法。1997年,卜立新喊上了大專畢業(yè)的弟弟卜洪偉,憑借已有的資源、人脈、渠道的積累,在上海開設(shè)了第一家以經(jīng)營木飾面材料、木地板、木門為主的建材店。

右3: 卜立新 右1: 卜洪偉

在2003年離職并注冊(cè)了“書香門地”品牌商標(biāo),全身心投入到創(chuàng)業(yè)中后,戴著金屬框眼鏡、外表斯文的卜立新,在事業(yè)上的“賭性”也顯現(xiàn)出來。

2005年開始,卜立新開始在上海建立木地板生產(chǎn)基地,將公司從營銷代理型向生產(chǎn)轉(zhuǎn)變;然而卻低估了實(shí)業(yè)過快消耗資本的挑戰(zhàn),多方借款,卻依然堵不住資金鏈上的大窟窿。最后冒著不知道能否挨到07年春天的疑問,向花旗銀行提出申請(qǐng);慶幸的是,卜立新賭贏了——來自花旗銀行的第一筆股權(quán)融資救了書香門地,也讓卜立新“愛上了”事業(yè)豪賭的感覺。對(duì)于此次沖擊IPO,無疑是卜立新事業(yè)上的又一次“賭博”;盡管壓上了7千余萬股權(quán)作為“賭注”,但面對(duì)遠(yuǎn)高同業(yè)的負(fù)債率,這一次能否賭贏或打上一個(gè)大大的問號(hào)。

PART 02

負(fù)債率74.72%,或被高杠桿房企拖下水

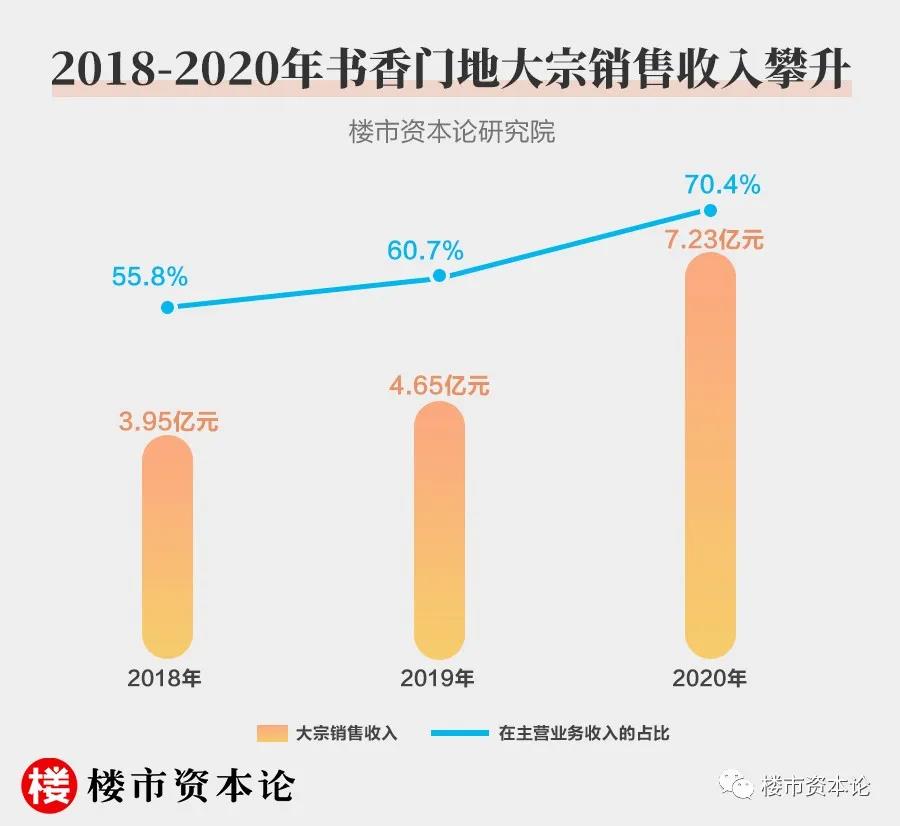

“不想當(dāng)將軍的士兵不是好士兵。”對(duì)于企業(yè)來說,或許不想當(dāng)國際一線品牌的企業(yè)也不是好企業(yè),書香門地正是如此。此次IPO背后,是書香門地董事長卜立新對(duì)于國際市場(chǎng)的野心,“書香門地希望借助資本力量做大行業(yè),帶領(lǐng)行業(yè)真正角逐全球市場(chǎng),PK歐美地板巨頭!”卜立新的底氣或來自于書香門地逆勢(shì)增長的業(yè)績:2018年至2020年,公司實(shí)現(xiàn)營業(yè)收入分別為7.08億元、7.67億元和10.28億元;實(shí)現(xiàn)歸母凈利潤分別為3631萬元、5426萬元和8524萬元。樓市資本論研究發(fā)現(xiàn),這與書香門地銷售渠道有關(guān):公司高度依賴大宗銷售收入,即房地產(chǎn)開發(fā)商采購的工程渠道。隨著近年來我國房地產(chǎn)市場(chǎng)精裝房占比大幅提升,房企從廠家采購的地板成為了書香門地的救命稻草。招股書披露,書香門地已成為中海、華潤、招商、萬科等知名房地產(chǎn)商的戰(zhàn)略合作伙伴。樓市資本論注意到,2020年書香門地大宗銷售收入已達(dá)7.23億元,在主營業(yè)務(wù)中高達(dá)70.4%的占比,可見公司對(duì)該銷售模式形成依賴。

然而表面光鮮的營利增長背后,正危機(jī)四伏。

弊端1:壞賬風(fēng)險(xiǎn)高

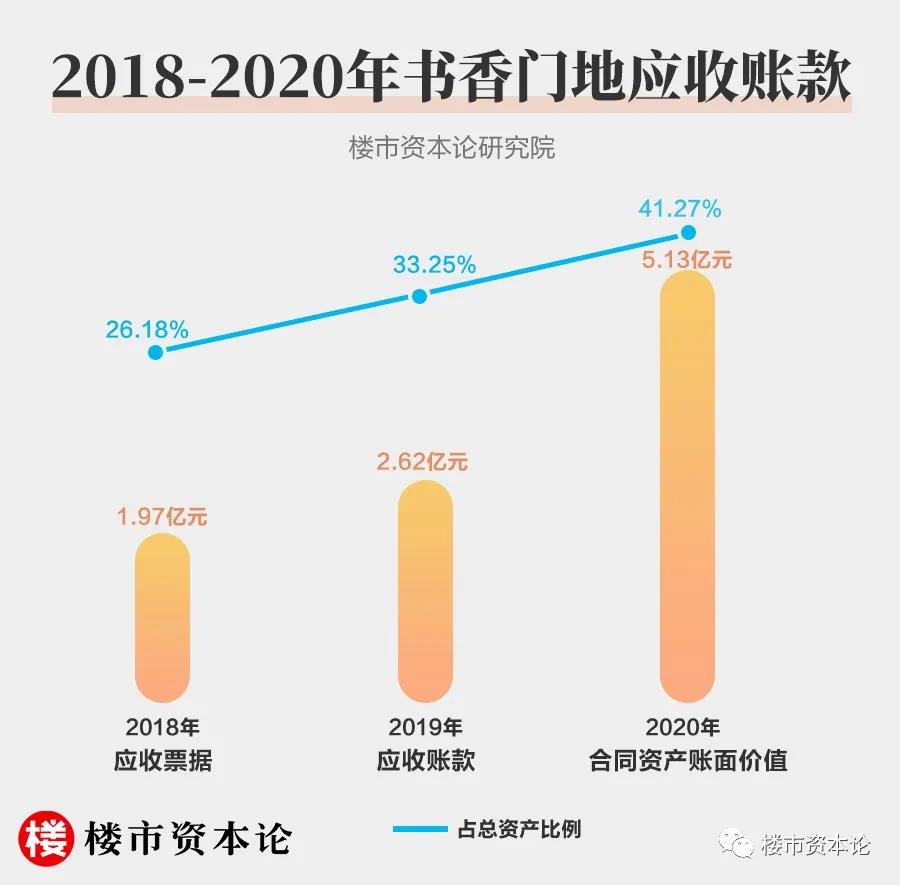

面對(duì)強(qiáng)勢(shì)的地產(chǎn)開發(fā)商,對(duì)方較強(qiáng)的議價(jià)能力和較長的付款周期,讓作為供應(yīng)商的書香門地財(cái)務(wù)存在嚴(yán)重隱憂。招股書顯示,2018年到2020年,書香門地的應(yīng)收票據(jù)、應(yīng)收賬款及合同資產(chǎn)賬面價(jià)值合計(jì)金額從1.97億元增加到5.13億元,增長160%;應(yīng)收款項(xiàng)占當(dāng)年銷售收入的比例從27.9%增加到46.3%。要知道,同行中最高的大亞圣象也不過18%。可見,書香門地面臨的房地產(chǎn)商回款情況在逐年惡化。

除了回款慢、資金周轉(zhuǎn)變慢,更令人擔(dān)心的是,飆漲的應(yīng)收賬款也使得壞賬風(fēng)險(xiǎn)增加。尤其是公司第二大客戶猛增的商業(yè)承兌匯票,給書香門地帶來的兌付風(fēng)險(xiǎn)。2018年至2020年,第二大客戶應(yīng)付款項(xiàng)分別為4513萬元、4777萬元、2.01億元,巨額應(yīng)收款幾乎要將公司拖下水。

弊端2:短期償債風(fēng)險(xiǎn)大

值得一提的是,書香門地的債務(wù)也處于行業(yè)高位;這同樣是因?yàn)楣こ填惪蛻糨^慢回籠資金,引發(fā)的短期償債能力不足。

招股書顯示,近三年書香門地資產(chǎn)負(fù)債率一直居高不下,2020年末74.72%的負(fù)債率,就遠(yuǎn)高于同行33.85%的均值。

與此同時(shí),書香門地的流動(dòng)比率、速動(dòng)比率卻均低于同行,昭示出公司短期償債的風(fēng)險(xiǎn)。截至2020年底,書香門地流動(dòng)比率、速動(dòng)比率分別為0.99倍、0.73倍,遠(yuǎn)低于同行可比公司2.68倍、1.98倍的平均水平。

此外,公司流動(dòng)短期借款2.76億元,貨幣資金1.73億元,賬面資金也難以覆蓋短期債務(wù)。有業(yè)內(nèi)人士指出,家居行業(yè)深受房地產(chǎn)周期影響。特別是去年針對(duì)房企的“三條紅線”政策出臺(tái)后,房地產(chǎn)融資規(guī)模受阻,新開工面積也受到影響。對(duì)于書香門地這樣依賴渠道收入的木地板生產(chǎn)商而言,一方面工程渠道銷售規(guī)模增長放緩,另一方面回款也會(huì)進(jìn)一步變慢。在樓市資本論看來,如何平衡零售和渠道收入,或成為書香門地降低負(fù)債水平、改善資本結(jié)構(gòu)的重要命題;對(duì)卜立新而言,這一次想賭贏資本市場(chǎng),并非靠運(yùn)氣這么簡單。

PART 03

對(duì)賭協(xié)議壓力山大

從財(cái)務(wù)狀況來看,書香門地此次IPO并沒有做足準(zhǔn)備;此刻急于上市,更多是來自對(duì)賭協(xié)議帶來的壓力。

樓市資本論注意到,書香門地第二大股東是上海檀敘,實(shí)際控制人是由圣象集團(tuán)前總裁郭輝、紅星美凱龍和居然之家等組成的合伙企業(yè),合計(jì)持有書香門地17.88%的股權(quán)。

在2017年2月得到紅星、居然等巨頭7407.79萬元的入股后,書香門地也簽下了堪稱苛刻的對(duì)賭協(xié)議。

根據(jù)招股書披露,若書香門地未能在2021年12月31日或之前提交上市申請(qǐng),或上市申請(qǐng)?zhí)峤缓蟊怀坊亍⒈环駴Q、被拒絕受理的,紅星美凱龍等股東有權(quán)要求公司控股股東或?qū)嵖厝嘶刭徠渲苯踊蜷g接持有的公司股份,并且還要按 8%(單利)固定年回報(bào)率計(jì)算固定收益回報(bào),按4年10個(gè)月粗略估算也就是卜立新至少要支付10272.13萬元回購款。

換言之,如果書香門地今年未成功上市,紅星、居然有權(quán)選擇“退出”;顯然,在等待了近4年后,部分股東已有了“套現(xiàn)”之意,而這對(duì)債務(wù)壓力本就很大的書香門第來說,無疑是雪上加霜。

有業(yè)內(nèi)人士指出,目前正在排隊(duì)上市的家居企業(yè)高達(dá)40家,從IPO企業(yè)上市進(jìn)程來看,書香門地才剛剛遞表,想要在年內(nèi)一次通關(guān)成功上市,恐怕并不容易。

在樓市資本論看來,書香門地此次闖關(guān)IPO,不僅資產(chǎn)負(fù)債率遠(yuǎn)超行業(yè)均值,短期償債能力也稍顯遜色,對(duì)資金渴求可見一斑;若IPO不能成功上岸,股權(quán)將變債權(quán),或成為下一家被對(duì)賭協(xié)議拖垮的企業(yè)。不知道這一次卜立新又能不能賭贏呢?

凡未注明”稿件來源“的內(nèi)容均為轉(zhuǎn)載,本網(wǎng)轉(zhuǎn)載出于傳遞更多信息的目的;如轉(zhuǎn)載稿涉及版權(quán)問題,請(qǐng)作者聯(lián)系我們,同時(shí)對(duì)于用戶評(píng)論等信息,本網(wǎng)并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性;

轉(zhuǎn)載本站原創(chuàng)文件請(qǐng)注明來源:木地板網(wǎng)及zgmdbw.com尊敬的參展商、觀眾及廣大業(yè)界同仁:每年9月舉辦的上海國際家具生產(chǎn)設(shè)備及木工機(jī)械展覽會(huì)【簡稱WMF國際木工展】,堅(jiān)守服務(wù)家具行業(yè)高質(zhì)量發(fā)展的初心,致力于打造全球家具生產(chǎn)設(shè)備及木工機(jī)械首選平臺(tái),已成為......

|

微信公眾號(hào)掃描左側(cè)二維碼,關(guān)注木地板網(wǎng)官方微信公眾號(hào),實(shí)時(shí)掌握最新地板資訊。 |

|

官方新浪微博掃描左側(cè)二維碼,關(guān)注木地板網(wǎng)官方微博,實(shí)時(shí)互動(dòng)。 |

|

|

|